▶ 2분기 연체율 8.22%…9년래 최고치

▶ 첫 주택용 FHA 연체율 사상 최대 기록

마리나 월시 MBA 업계 분석 부문 부사장은 보도자료에서 “코로나19 팬데믹이 일부 주택 소유주의 모기지 페이먼트 능력에 영향을 미치고 있다는 사실은 명백하다”고 말했다.

코로나19 팬데믹 상황이 지속하는 현시점에서 모기지 페이먼트 납부에 어려움을 겪는 대부분의 주택 소유주는 연방 정부 유예 프로그램 덕택에 차압으로부터 보호받고 있다. 이 유예 프로그램을 이용하면 해당 주택 소유주는 벌금 한 푼 없이 최대 1년 동안 모기지 페이먼트를 연기할 수 있다.

8월 초 도널드 트럼프 대통령은 팬데믹 상황에서 연방 정부 차원의 강제퇴거 및 차압 금지 조처를 연장하는 행정명령에 서명한 바 있다.

보고서는 모기지 연체율은 일반적으로 일자리 확보와 밀접하게 연관돼 있다고 설명했다. 노동시장이 지난 4월의 역사적인 실직 사태를 벗어나 개선되고 있다지만 그 회복 속도는 느리게 진행되고 있다. 7월 현재 전국 평균 실업률은 여전히 10.2%에 달한다. 미국이 팬데믹 이전 수준에 도달하기 위해서는 대략 1300만 개 일자리를 더 회복해야 한다.

모기지 연체율이 급증한 주는 뉴저지, 네바다, 뉴욕, 플로리다, 하와이 등으로 나타났다. 이들 주는 모두 레저와 관광산업에 크게 의존하고 있는 분야로 이 분야는 팬데믹으로 가장 피해를 보고 있는 산업 분야라고 MBA는 지적했다.

월시 부사장은 “일부 주택 소유주, 그중에서도 특히 FHA 융자를 가진 주택 소유주는 이번 코로나19 위기에 따른 영향이 지속할 것”이라면서 “가까운 시일 안에 더 높아진 연체율을 보일 가능성이 크다”고 우려했다.

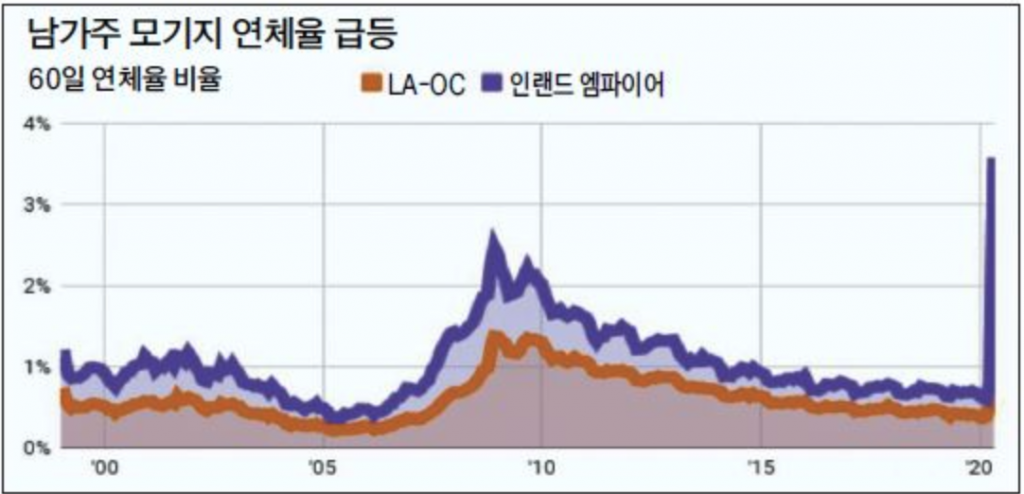

이 같은 현상에 대해 주택시장은 물론이고 경제 전반에 걸쳐 문제가 심각해질 수 있는 신호로 해석하는 전문가도 있다. 5월 현재 남가주 주택시장만 둘러봐도 모기지 연체율은 시한폭탄이 될 수 있는 여지가 있다.

5월 현재 LA와 오렌지 카운티 내 주택 소유주 가운데 60일 이상 모기지 페이먼트를 연체하는 비율은 3.43%로 파악됐다. 리버사이드와 샌버나디노 카운티는 이보다 높은 3.59%를 기록했다. 1년 전과 비교하면 그 심각성은 더욱 뚜렷해진다. LA와 오렌지 카운티는 0.55%, 리버사이드와 샌버나디노는 0.83%였다.

남가주 카운티의 모기지 연체율 기록은 1999년 남가주 뉴스 그룹이 관련 자료를 수집한 이래 최고치에 해당한다. 지난 5월 현재 전국의 60일 이상 평균 연체율은 2.8%를 기록했다.

하나 긍정적으로 해석할 수 있는 수치도 있다. 4월 30일 연체 부문에서 LA와 오렌지 카운티는 4.82%, 인랜드 엠파이어는 5.33%를 기록하며 우려를 낳기도 했으나 5월 들어 각각 2.98%, 3.42%로 크게 낮아졌다. 경제활동이 재개되면서 이 같은 페이먼트 개선은 7월 중순까지 이어졌다.

하지만 코로나19가 재확산하면서 경제활동 전면 개방 일정이 중단되고 다시 경제활동이 위축된 점은 여전히 우려되는 부분이다. 코로나19 사태가 언제 끝날지 불확실하다는 점과 연방이나 주 정부의 차압 방지를 위한 지원책이 끊겼을 때 보여줄 후폭풍의 위력이 어느 정도일지는 아무도 모른다. 지금처럼 추가 실업수당 지급이나 일회성 경기부양 자금 지원 등이 끊기고 경제활동도 완전히 정상화되지 않고 있는 상황에서 모기지 연체율은 당분간 더 상승할 수밖에 없을 것 같다.

그런데도 전문가들은 2007년 후반부터 시작됐던 주택시장 붕괴 사태가 재연될 가능성은 희박하다는 것이 중론이다. 지금은 주택을 급매해야 하는 상황이 발생한다 해도 이미 상당한 에쿼티가 쌓여 있어 충분히 쿠션 역할을 할 수 있을 것으로 분석하고 있다. 10여년 전 주택시장에 가득했던 거품이 꺼질 당시 LA와 오렌지 카운티 모기지 융자의 28%, 인랜드 엠파이어 모기지 융자의 57%가 이른바 언더워터 상태였다. 언더워터란 주택 가치보다 융자 잔액이 더 큰 상태를 말한다. 2020년 현재 이런 언더워터 또는 깡통주택은 LA 1.2%, 리버사이드 2.8%에 불과하다.

[출처] 미주 중앙일보 2020년 8월 20일